私の実家には独身の弟が両親と一緒に住んでいます。今年30歳になります。

大学卒業後、地元に戻り会社員をしていますが、両親は不安でいっぱい。よく私に愚痴をこぼしています。

【親の心配事】結婚しないで、一人で暮らしていくのはかわいそう

「結婚しなかったら、将来この家で一人きりになってしまうでしょ。一人では寂しい人生になってしまってかわいそう・・・。時々様子を見に来たり、ご飯に誘ったりしてあげてね」と、母は今から自分たちの亡き未来の弟を心配しています。

「お金もないし、自分に結婚なんて無理!」と弟はあきらめている様子。実家暮らしに不満もなさそうです。

結婚したら趣味に自由にお金が使えなくなるし、無理に結婚しなくても今のままでも十分幸せでは?私にお嫁さんを探すことはちょっと無理です・・・

【親の心配事】給料が安い。親が死んだら家の固定資産税も払えなくなるのでは?

給料は手取りで20万円もいかない模様・・・

それでも趣味にお金をかけています。ネット通販「とらのあな」から漫画本やDVDなどが週に2、3回も届き、たびたび書店でも漫画本を買ってきます。

届いた段ボールやラップに包まれたままの漫画本などが、弟の部屋には大量に積んであります。

それが3畳の納戸、6畳のかつて父の書斎だった部屋にまで広がっていまっています。

ジャンプも毎週買うし、コミケやイベントのグッズ、さらに子供のころに買った戦隊モノのおもちゃ、ポケモンカードも大事にため込んでいる弟。

クレジットカードの引き落としで口座がマイナスになることも。(一応定期にちょっと入れていて総合口座になっているから大丈夫なようですが)

大卒の給料としては安いですが、ほぼ毎日、定時退社で仕事量もそこそこ。

ストレスに弱い弟にはちょうど良い職場にも見えます。

弟は時々文句を言いますが、転職活動をする気力はなさそう。給料アップは期待できません。

老後資金を貯めるため「楽天証券」で自動的に毎月投資をする仕組みを作る!

「毎日の通勤途中のコンビニで高いヨーグルトドリンクR-1を買うのをやめて、安いスーパーで大量買いしてほしい!」

「うっかり買ってある漫画やDVDをまた買わないように、ちゃんと管理してほしい!」

弟に言いたいことはいっぱいありますが、まず老後資金を貯めるために積み立てNISAを始めました。

弟は良い意味でお金に無頓着です。

自動で積み立てていくシステムを一度作れば、後は、間違いなく、ほったらかし。

ずーっとたまっていく!という算段です。

楽天市場でID取得→楽天銀行を開設→楽天カードを作る→楽天証券を開設→積み立てNISAを始める。というのが私の理想です!

でも、いろいろ一気に始めて手続きが面倒だと、弟が嫌になってしまうので、とりあえず楽天市場のIDを取得し、楽天カードを作り、楽天証券を開設することにしました。

もちろん私の紹介でポイントゲットです!

楽天カードの引き落とし口座を給料の振り込まれる口座にして、楽天カード決済で投資信託を毎月購入する設定します。

後は何もしなくても勝手に積み立ててくれます。投資信託は配当金を再投資する手間もありません。

スマホひとつで申し込み完了!とっても簡単!運転免許証や保険証などの本人確認書類もスマホで写真を撮って送るだけ!

気を付けることは「楽天市場」「楽天カード」「楽天証券」などの個人情報の登録を正式なもので、ちゃんと統一しておくこと!

住所は運転免許証や保険証の正式なものに、電話番号も統一して登録します。

私は過去、楽天市場と楽天銀行、楽天証券などの登録電話番号に携帯電話と固定電話を適当に登録してしまいました。そのためスムーズに連結させることができませんでした。

投資信託を積み立て購入をする場合、毎月最大5万円までクレジットカード決済ができます。

楽天カードでクレジット決済にすると100円につき1ポイントの楽天ポイントが還元されます。またそのポイントを投資に使うことができます!

銀行の金利が0.001%の世の中で、1%ももらえるなんて凄いことです!これを使わない手はありません!

積み立てNISAは年間40万円まで運用できます。月額33,333円の積み立てで、333円分のポイントがもらえます。

弟は毎月、親に言われてやっていた給料天引きの定期積立を投資に回しただけなので、特に負担はありません。

積み立てNISAで「eMAXIS Slim 米国株式(S&P500)」を購入中!運用状況は好調!

2020年11月からスタート!積み立て設定した商品はeMAXIS Slim 米国株式(S&P500)です。2021年5月現在で+12.66%です。これ、凄いことです!

こんなに増えてるよ!アップルやフェイスブックの株主になったんだよ!もう、ただのオタクじゃないよ!と言っても、弟は無関心。

楽天証券にログインして残高を確認することはないし。まあ、そのくらいの方が上がり下がりで一喜一憂しなくていいんですけど!

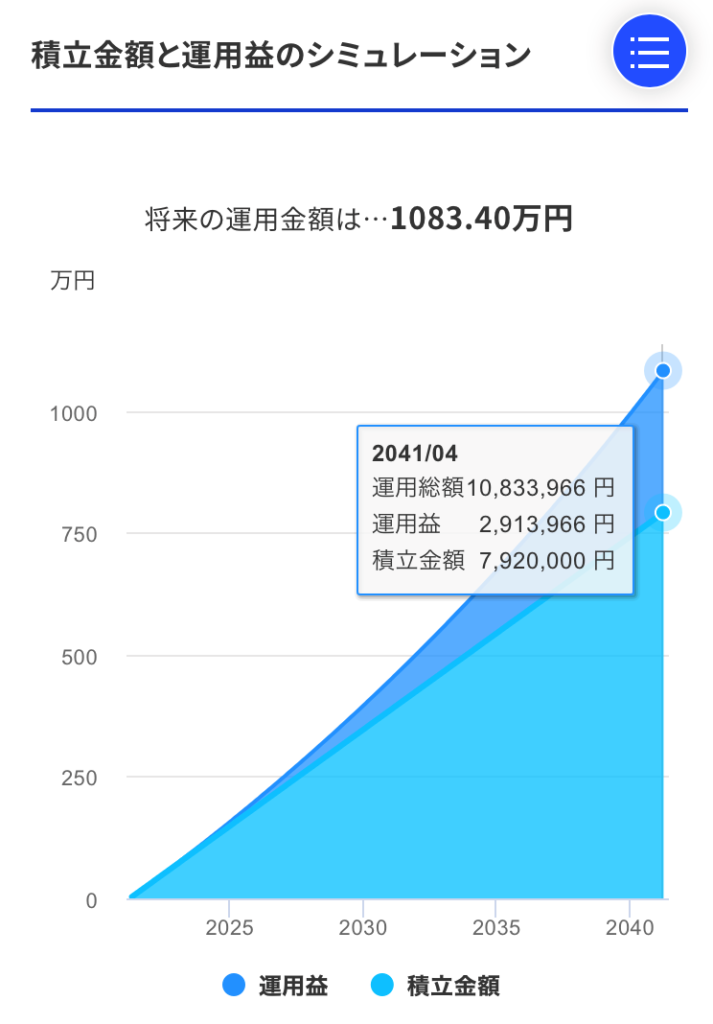

積み立てNISAを3%で運用できた場合、20年後には約1083万円にもなります!291万円もアップ!

ところが銀行に置いておいて金利0.001%だと798円しか増えません!衝撃です!!

楽天銀行の口座を開設!今まで貯めていた定期預金も楽天証券に移動して海外ETF「VT」を購入!

母が浪費家の弟を心配して、給料口座から自動天引きで積み立てさせていた定期預金。ある程度のまとまった金額になっていました。

このまま定期預金に置いておいても超低金利。100万円は利息0.001%の場合、1年で10円しか増えません。

銀行に大金を低金利で貸しておくなんて、もったいない!投資に回すことにしました。

楽天証券に手数料無料で入金するため楽天銀行を申し込みました。

これもスマホで申し込みができます!自動スイーブ設定をしておけば、いつでも手数料無料で楽天銀行から楽天証券に自動に入金できます。

条件にもよりますが、楽天銀行にはセブンイレブンのATMで手数料無料で出入金可能です。

今まで私が投資信託や海外ETFについて説明しても、ろくに聞いていなかった弟ですが、ちょっと興味を持ち始めたよう。

アメリカドルも持っておいた方がリスク分散になるかな?

アメリカだけでなく世界に投資した方が安心かな?

不況の時は金もいいよね。などと言いだしました。

2021年2月末にVT バンガード・トータル・ワールド・ストックETFを一括購入しました。

楽天証券ではVTを手数料無料で購入できます!

また、ちょうど外貨購入手数料キャッシュバックキャンペーンをやっていたので、お得に購入できました。

バンガード・トータル・ワールド・ストックETF(Vanguard Total World Stock Index Fund ETF)は、米国を含む全世界の先進国株式市場および新興国株式市場を投資対象とし、FTSEグローバル・オールキャップ・インデックス(同インデックス)に連動した投資成果を目指す。同インデックスは全世界の大型、中型、小型株の市場パフォーマンスを測定し、先進国や新興国市場を含む約47ヵ国の約8,000銘柄で構成されている。

楽天証券のファンド概要より引用

あと少しGLDM SPDR ゴールド・ミニシェアーズ・トラストも購入しました。こちらも購入手数料無料!

SPDR ゴールド・ミニシェアーズ(SPDR Gold MiniShares Trust)は、経費控除後で、金地金の価格のパフォーマンスを反映させることを目指す。

楽天証券のファンド概要より引用

2021年5月現在、VTは+4.78%、GLDMは+5.29%の運用成績です!

価格の上がり下がりはもちろんあると思いますが、ながーい目で見れば右肩上がりの可能性が高いと思うので、気にせず保有していってほしいです。

資産運用をすると未来が変わる!老後2000万円問題も解決できる

口座開設はいろいろ面倒。弟といえど、人に投資を進めるのは胡散臭いと思われそうで、気が引けていました。

でも、将来私が面倒見なくてはいけなくなったら大変!と、今回思い切って勧めました。

弟の趣味への浪費(投資?)は止められませんが、最低限、積み立てNISAの毎月33,333円を給料から天引きし、残りのお金で生活していけばいいだけです。

3.3万円を60歳になるまでの30年間、積み立て続け、3%で運用できたら1,923万円。

またVTを300万円で一括購入し、これも30年間で3%の運用が出来たら737万円になります。

これで老後の2000万円問題はほとんど解決じゃないでしょうか?!

まだ若く、長い運用期間が有利です。この毎月積み立てと一括購入した海外ETFは今後、何があってもそのまま放置し、老後までそっとしておいてほしいです。